Contrôle Urssaf

Mise à jour : 13 avril 2023Tous les employeurs sont susceptibles de faire d'un contrôle de l'Urssaf CSS., art. L. 243-7. Celui-ci porte sur toutes les charges sociales qui lui sont dues lors des trois dernières années, voire les cinq dernières années en cas de travail dissimulé.

Quelles sont les cotisations et contributions contrôlées par l'Urssaf ?

Le contrôle de l'Urssaf peut porter sur l'ensemble des charges sociales qui doivent lui être versées. Le champ du contrôle est donc large puisque l'Urssaf recouvre CSS, art. L. 242-7 :

- les cotisations au titre des régimes de retraite complémentaire

- les cotisations pour le compte de l'assurance chômage et de l'AGS

- les cotisations pour le compte de la Caisse nationale de compensation des VRP (CCVRP)

- la contribution annuelle au titre de l'obligation d'emploi des travailleurs handicapés.

Remarque

L'Urssaf est également chargée du recouvrement des contributions dues au titre de la formation professionnelle L. nº 2018-771, 5 sept. 2018, art. 41.

Que vérifie l'Urssaf quand elle contrôle les cotisations et contributions ?

L'Urssaf contrôle le respect des dispositions du Code de la sécurité sociale et vérifie l'assiette, le taux et le calcul des cotisations et contributions CSS, art. L. 243-7.

Ses agents sont également habilités, dans le cadre des contrôles, à dresser des procès-verbaux, en cas d'infraction aux dispositions du Code de la sécurité sociale et en cas d'infractions relatives au travail dissimulé C. trav., art. L. 8271-1-2C. trav., art. L. 8271-7. Ces procès-verbaux sont transmis au procureur de la République qui peut choisir de poursuivre pénalement l'entreprise.

Si un contrôle a déjà eu lieu, l'entreprise peut-elle être contrôlée une seconde fois ?

Lorsqu'une entreprise a déjà fait l'objet d'un contrôle, un nouveau contrôle :

- peut porter en tout ou partie sur la même période

- mais ne peut pas porter sur les points ayant déjà fait l'objet du précédent contrôle, à moins que :

- les réponses de l'employeur aient été incomplètes ou inexactes

- ou en cas de fraude, de travail dissimulé, ou encore sur demande de l'autorité judiciaire CSS, art. L. 243-12-4.

Quelles sont les années contrôlées par l'Urssaf ?

Les cotisations et contributions sociales se prescrivent en principe par trois ans, à compter de la fin de l'année civile au titre de laquelle elles sont dues CSS, art. L. 244-3. Toutefois, en cas de travail dissimulé, la prescription est de cinq ans CSS, art. L. 244-11.

La période contrôlée est donc, en pratique, calée sur la durée de prescription.

Exemple

Un contrôle exercé en 2020 peut porter sur les cotisations et contributions versées depuis le 1er janvier 2017. En cas de travail dissimulé, le contrôle peut également porter sur les années 2015 et 2016.

Attention

Si la période contrôlée est précisée dans l'avis de contrôle (voir question dédiée), l'agent de contrôle n'est pas pour autant obligé de s'y limiter, il peut librement décider d'étendre la période de contrôle [Cass. 2e civ., 4 févr. 2010, nº 08-21.034].

Un contrôleur peut être amené à vérifier des éléments antérieurs à la période contrôlée, si ces éléments sont nécessaires à l'analyse de la période contrôlée. Tel est le cas, par exemple, lorsqu'il est nécessaire d'apprécier l'effectif des années antérieures en vue de déterminer le taux de cotisation applicable Cass. 2e civ., 19 juin 2014, nº 13-20.374.

Remarque

Afin de permettre le contrôle de l'Urssaf, l'employeur est donc dans l'obligation de conserver l'ensemble des documents et pièces justificatives permettant de contrôler l'assiette et le calcul des cotisations et contributions qu'il a versées pendant six ans CSS, art. L. 243-16.

Lorsqu'un contrôle a déjà eu lieu, l'employeur peut-il considérer que l'Urssaf a donné son accord sur ses pratiques ?

Lorsqu'une pratique de l'employeur (par ex, l'exclusion de certains avantages de l'assiette de cotisations) a déjà donné lieu à des vérifications dans le cadre d'un précédent contrôle sans être suivie d'observations, l'employeur peut se prévaloir d'un accord tacite de l'Urssaf sur ces pratiques.

Cet accord tacite n'est cependant reconnu qu'à la double condition que :

- l'Urssaf a eu l'occasion, au vu de l'ensemble des documents consultés, de se prononcer en toute connaissance de cause sur ces éléments

- et que les circonstances de droit et de fait au regard desquelles les éléments ont été examinés sont inchangées CSS, art. R. 243-59-7 ; Cass. soc., 20 déc. 2018, nº 17-26.952 ; Cass. 2e civ., 23 janv. 2020, nº 18-25.373.

Attention

La reconnaissance d'un accord tacite est toutefois exclue en cas de redressement consécutif à un constat de travail dissimulé Cass. 2e civ., 4 avr. 2019, nº 18-13.786.

Remarque

Pour qu'il y ait accord tacite, il faut que l'Urssaf n'ait pas formulé d'observation : le fait qu'une entreprise ait obtenu l'annulation d'un redressement ne lui permet pas de se prévaloir d'un accord tacite sur le point contrôlé Cass. soc., 9 mai 2019, nº 18-15.435.

créez votre compte gratuitement !

créez votre compte gratuitement !

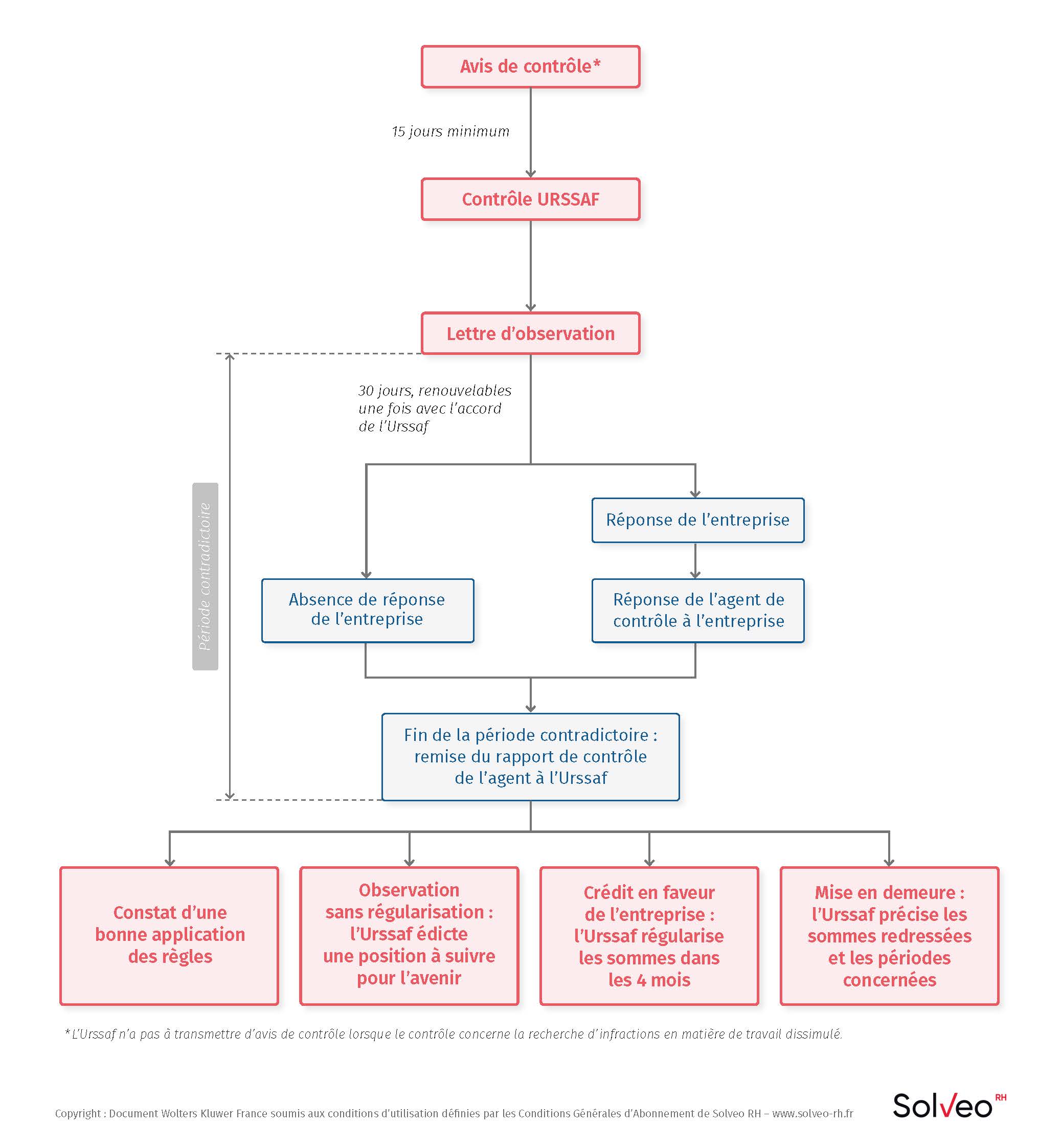

Procédure de contrôle Urssaf

Si la période contrôlée est précisée dans l'avis de contrôle (voir question dédiée), l'agent de contrôle n'est pas pour autant obligé de s'y limiter, il peut librement décider d'étendre la période de contrôle [Cass. 2e civ., 4 févr. 2010, nº 08-21.034].

La reconnaissance d'un accord tacite est toutefois exclue en cas de redressement consécutif à un constat de travail dissimulé Cass. 2e civ., 4 avr. 2019, nº 18-13.786.

Codes, lois et réglementation

Code de la sécurité sociale, Article L. 242-7

Code du travail, Article L. 8271-1-2

Code du travail, Article L. 8271-7

Code de la sécurité sociale, Article L. 243-12-4

Code de la sécurité sociale, Article R. 243-59-7

Code de la sécurité sociale, Article L. 244-3

Code de la sécurité sociale, Article L. 244-11

Code de la sécurité sociale, Article L. 243-16

Code de la sécurité sociale, Article L. 243-7

L. nº 2018-771 du 5 sept. 2018 (liberté de choisir son avenir professionnel), Article 41

Jurisprudence

Cour de cassation, Deuxième Chambre civile, Arrêt nº 220 du 4 février 2010, Pourvoi nº 08-21.034

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1071 du 19 juin 2014, Pourvoi nº 13-20.374

Cour de cassation, Deuxième Chambre civile, Arrêt nº 499 du 4 avril 2019, Pourvoi nº 18-13.786

Cour de cassation, Deuxième Chambre civile, Arrêt nº 114 du 23 janvier 2020, Pourvoi nº 18-25.373