Contrôle Urssaf

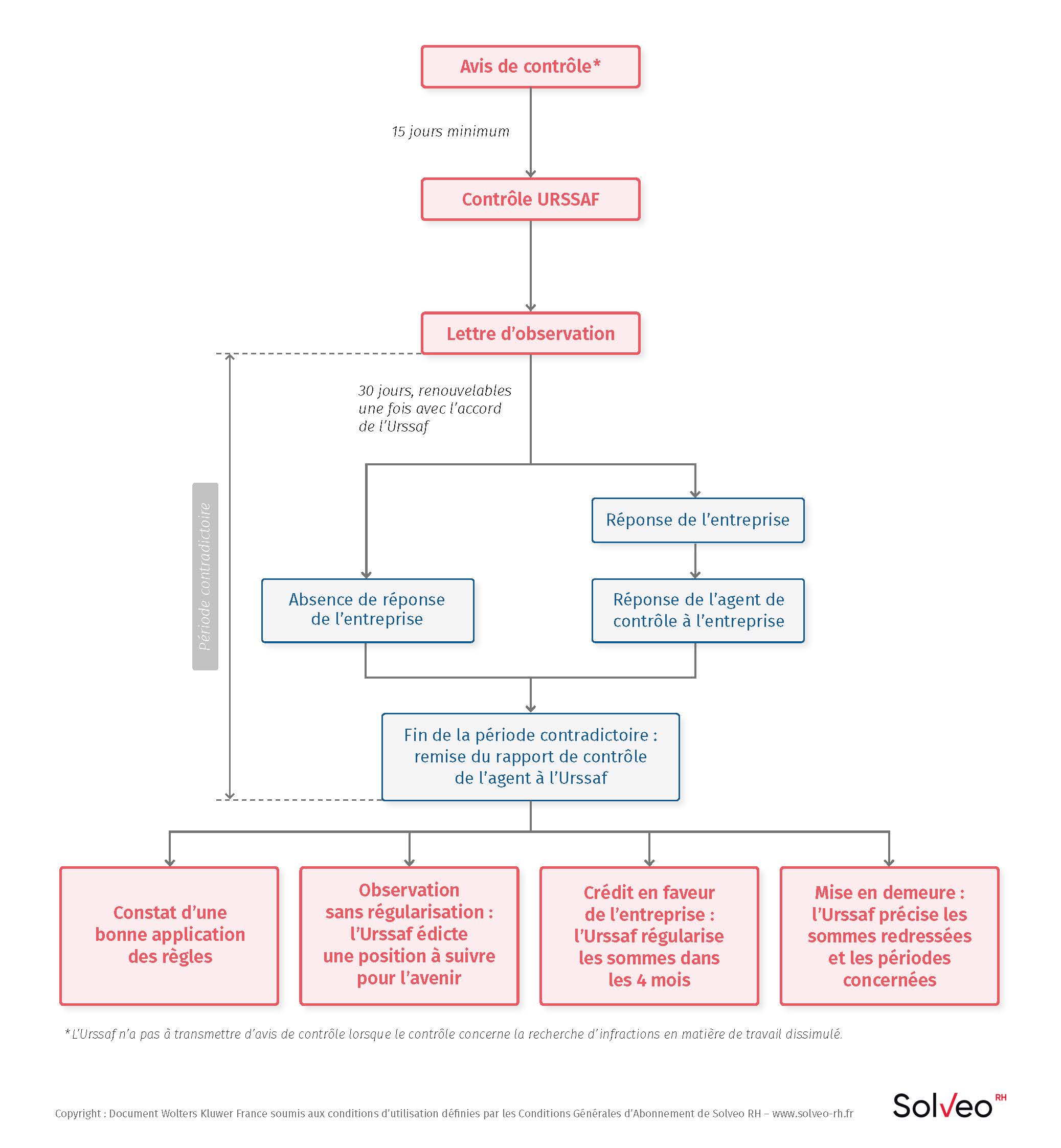

Mise à jour : 13 avril 2023Si après le contrôle, puis la période contradictoire pendant laquelle l'employeur peut faire valoir ses arguments, l'Urssaf décide que l'entreprise est redevable de certaines sommes, elle envoie :

- un rapport de contrôle

- une mise en demeure de régler les sommes dues

- éventuellement une contrainte.

L'employeur peut réagir de différentes manières :

- simplement s'acquitter des sommes décidées par l'Urssaf

- contester les sommes dues en saisissant la commission de recours amiable

- demander une remise gracieuse des majorations et pénalités auprès de la commission de recours amiable

- engager des négociations avec l'Urssaf pour conclure une transaction

- si une contrainte a été reçue, la contester en formant une opposition à contrainte devant le Tribunal judiciaire.

Quelles sont les étapes en cas de redressement ?

En cas de redressement, l'employeur reçoit :

- un rapport de contrôle. Une fois que la période contradictoire a pris fin (voir question dédiée), l'agent transmet à l'Urssaf un rapport de contrôle faisant état :

- des observations qu'il a dressées dans le cadre de la lettre d'observations

- de la réponse éventuellement apportée à cette lettre par l'employeur

- de son propre retour sur les observations de l'employeur

- des observations valant pour l'avenir, qui ne donne pas lieu à redressement CSS, art. R. 243-59

- une mise en demeure invitant le cotisant à s'acquitter de ses dettes dans un délai d'un mois CSS, art. L. 244-2

- une contrainte : faute de règlement dans le délai d'un mois, l'Urssaf peut décerner une contrainte CSS, art. L. 244-9CSS, art. R. 133-3. La contrainte est une procédure de recouvrement forcé (voir question dédiée).

Que peut faire l'employeur qui reçoit une mise en demeure ?

Lorsqu'il reçoit une mise en demeure, l'employeur peut :

- s'acquitter des sommes dues au titre du redressement

- demander une remise gracieuse des majorations de retard et des pénalités auprès de la commission de recours amiable (CRA) de l'Urssaf CSS, art. R. 243-20. Aucune remise gracieuse ne peut toutefois être accordée pour les majorations appliquées en cas de constat d'absence de mise en conformité (voir question dédiée) ou en cas de constat d'infraction de travail dissimulé (voir question dédiée), et concernant les pénalités prononcées en cas d'abus de droit (voir question dédiée) ou d'obstacle à contrôle (voir question dédiée)

- engager des négociations avec l'Urssaf en vue de conclure une transaction CSS, art. L. 243-6-5 (voir question dédiée)

- contester les chefs de redressement : il doit saisir la commission de recours amiable de l'Urssaf, dans un délai de deux mois suivant la réception de la mise en demeure CSS, art. R. 142-1 (voir question dédiée).

Quel est le formalisme applicable à la mise en demeure préalable ?

La mise en demeure préalable est adressée par lettre recommandée avec accusé de réception ou par tout moyen donnant date certaine à sa réception CSS, art. L. 244-2.

Elle ne peut être adressée avant que l'agent de contrôle n'ait répondu aux observations de l'employeur Cass. 2e civ., 28 nov. 2019, nº 18-20.386.

Elle doit préciser CSS, art. R. 244-1 :

- la cause, la nature et le montant des sommes réclamées

- les majorations et pénalités qui s'y appliquent : elle doit indiquer la nature et le montant des cotisations auxquelles elles se rapportent, afin de permettre au cotisant de connaître la cause, la nature et l'étendue de son obligation Cass. 2e civ., 4 avr. 2018, nº 17-15.093

- la période à laquelle elles se rapportent

- au titre des différentes périodes annuelles contrôlées, les montants notifiés par la lettre d'observations corrigés, le cas échéant, à la suite des échanges entre la personne contrôlée et l'agent chargé du contrôle

- la référence et les dates de la lettre d'observations et, le cas échéant, du dernier courrier établi par l'agent contrôleur dans le cadre de la procédure contradictoire suivant l'émission de la lettre d'observations

- le délai d'un mois imparti au cotisant pour se libérer de sa dette CSS, art. L. 244-2. En l'absence de cette mention, la mise en demeure peut être annulée Cass. 2e civ., 19 déc. 2019, nº 18-23.623

- les voies et délais de recours Cass. 2e civ., 6 juill. 2017, nº 16-22.228.

Comment l'employeur peut-il conclure une transaction avec l'Urssaf ?

Contenu de la transaction : la transaction peut porter au maximum sur une période de quatre années.

Elle est limitée dans son contenu car elle ne peut porter que sur :

- le montant des majorations et pénalités de retard

- l'évaluation d'éléments d'assiette des cotisations et contributions dues relatifs aux avantages en nature, aux avantages en argent et aux frais professionnels présentant une difficulté particulière

- les montants des redressements calculés en application, soit de méthodes d'évaluation par extrapolation, soit d'une fixation forfaitaire du fait de l'insuffisance ou du caractère inexploitable des documents administratifs et comptables.

Demande de transaction : l'employeur doit formuler une demande de transaction auprès du directeur de l'Urssaf :

- après réception de la mise en demeure. Si l'employeur saisit la commission de recours amiable, il ne pourra pas conclure jusqu'à la date de la décision rendue par cette commission jusqu'à la saisine du Pôle social du tribunal judiciaire où cette possibilité sera de nouveau ouverte CSS, art. R. 243-45-1CSS, art. L. 243-6-5. Si la procédure judiciaire se poursuit la transaction sera toujours possible jusqu'à la fin des recours

- s'il est à jour de ses obligations déclaratives et de paiement, à l'exception de l'objet de sa demande de transaction (ou avoir souscrit et respecter un plan d'apurement).

La demande doit être motivée et comporter les mentions et documents suivants :

- nom et adresse du demandeur

- numéro d'inscription au régime général de sécurité sociale

- tous documents et supports d'information utile à l'identification des montants qui font l'objet de la demande

- références de la mise en demeure couvrant les sommes faisant l'objet de la demande.

Attention

La possibilité de conclure une transaction avec l'Urssaf est exclue en cas de travail dissimulé ou si le cotisant a mis en œuvre des manœuvres dilatoires visant à nuire au bon déroulement du contrôle.

Effets de la demande : la demande de transaction a pour effet d'interrompre le délai de deux mois dont dispose l'employeur pour saisir la commission de recours amiable CSS, art. R. 243-45-1. Elle interrompt également les délais applicables au recouvrement.

Réponse de l'Urssaf : le directeur de l'Urssaf doit répondre dans un délai de 30 jours à compter de la réception d'une demande complète. Il n'a pas à motiver une réponse négative. L'absence de réponse à l'issue du délai de 30 jours vaut refus de la demande de transaction.

En cas de réponse positive, l'Urssaf et l'employeur cotisant s'entendent sur un protocole transactionnel qu'ils doivent soumettre à la Mission nationale de contrôle et d'audit des organismes de sécurité sociale. Celle-ci dispose de 30 jours à réception de la proposition de protocole, pour approuver la transaction. Elle peut proroger ce délai de 30 jours. Elle s'assure de la conformité du protocole aux dispositions légales et réglementaires, et vérifie la réciprocité des concessions entre les parties.

L'absence de réponse de la mission dans un délai de 30 jours vaut approbation de la proposition de transaction. Le refus d'approbation prive pour sa part la transaction de tout effet.

Comment l'employeur peut contester la mise en demeure ?

Lorsque l'employeur entend contester le redressement dont il a fait l'objet :

- il doit d'abord faire un recours amiable à l'encontre de la mise en demeure qu'il a reçue, auprès de la Commission de recours amiable de l'Urssaf CSS, art. R. 142-1 :

- ce recours doit être formé dans un délai de deux mois suivant la notification de la mise en demeure

- la commission de recours amiable doit rendre sa décision dans un délai de deux mois. L'absence de réponse à l'issue de ce délai vaut rejet implicite du recours CSS, art. R. 142-6. Si l'employeur dépose des documents complémentaires postérieurement à son recours, le délai de deux mois ne court qu'à compter de la date de réception de ces documents

- à compter de la décision de rejet de la commission de recours amiable, que ce rejet soit implicite ou explicite, l'employeur dispose d'un délai de deux mois pour saisir le Pôle social du tribunal judiciaire CSS, art. R. 142-1-A.

Si l'employeur omet ou décide de ne pas saisir la commission de recours amiable d'un recours contre la mise en demeure, il conserve toutefois la possibilité de contester le fond du redressement par le biais de l'opposition à contrainte Cass. soc., 17 janv. 2002, nº 00-18.615 (voir question dédiée).

Attention

- Si l'opposition à contrainte (voir question dédiée) est déclarée irrecevable, il n'est plus possible de faire un recours contre la mise en demeure, dès lors qu'elle a été notifiée plus de deux mois avant Cass. 2e civ., 9 mars 2017, nº 16-11.167.

- En cas de recours devant la commission de recours amiable, l'employeur qui se voit décerner une contrainte doit obligatoirement y faire opposition, sauf à risquer que la dette soit définitive à son encontre.

Attention

L'articulation entre la saisine de la commission de recours amiable et l'opposition à contrainte peut être piégeuse, et il convient d'être très vigilant. Si l'employeur saisit la commission de recours amiable à la suite de la mise en demeure, mais ne conteste pas, la décision de rejet de cette commission, tout en formant, dans l'intervalle, une opposition à contrainte : il peut pas contester la régularité et le bien-fondé des chefs de redressement. Il ne peut que soulever des arguments de procédure en vue d'obtenir la nullité de la contrainte Cass. 2e civ., 4 avr. 2019, nº 18-12.014. Pour contester la régularité et le bien-fondé des chefs de redressement, l'employeur doit communiquer la décision de la commission de recours amiable au tribunal saisi de l'opposition à contrainte, en précisant qu'il sollicite toujours l'annulation du redressement et donc de la décision de la commission de recours amiable Cass. 2e civ., 14 févr. 2019, nº 17-27.260.

Quel est le formalisme applicable à la contrainte ?

La contrainte peut être notifiée par tout moyen permettant de rapporter la preuve de sa date de réception. Elle peut aussi être signifiée par acte d'huissier de justice ou par lettre recommandée avec accusé de réception CSS, art. R. 133-3.

Cette contrainte doit être décernée dans les trois ans suivant l'expiration du délai d'un mois imparti par la mise en demeure pour le règlement des dettes CSS, art. L. 244-8-1.

Comme la mise en demeure, la contrainte doit permettre à l'employeur de connaître la nature, la cause et l'étendue de ses obligations. Elle doit préciser la nature et le montant des cotisations réclamées, ainsi que la période à laquelle elles se rapportent Cass. 2e civ., 8 oct. 2009, nº 08-17.786.

L'acte de signification ou de notification de la contrainte doit, à peine de nullité, mentionner CSS, art. R. 133-3 :

- la référence de la contrainte et son montant

- le délai dans lequel l'opposition doit être formée

- l'adresse du Pôle social du tribunal judiciaire compétent

- les formes requises pour saisir ce tribunal.

Astuce

L'employeur n'est pas soumis au délais de recours si la contrainte ne mentionne pas le délai dans lequel l'opposition doit être formée, l'adresse du tribunal compétent ou les formes requises pour sa saisine Cass. 2e civ., 21 juin 2018, nº 17-16.441.

Remarque

Même si un recours amiable a été engagé contre la mise en demeure, l'Urssaf peut décider de décerner une contrainte Cass. 2e civ., 10 mars 2016, nº 15-12.506.

Sur l'articulation entre saisine de la commission de recours amiable et l'opposition à contrainte, voir question dédiée.

Comment former une opposition à contrainte ?

À la réception d'une contrainte, l'employeur peut former une opposition à contrainte, auprès du secrétariat du Pôle social du tribunal judiciaire, par lettre recommandée avec accusé de réception adressée dans les 15 jours à compter de la notification ou de la signification de la contrainte CSS, art. R. 133-3.

L'opposition doit être motivée, c'est-à-dire détailler les raisons pour lesquelles l'employeur forme l'opposition. Il convient également d'y joindre une copie de la contrainte contestée.

-

Opposition à contrainte (redressement opéré par l'Urssaf suite à contrôle)

Opposition à contrainte (redressement opéré par l'Urssaf suite à contrôle)

-

Saisine de la Commission de recours amiable (CRA) de l'Urssaf (contestation de la mise en demeure)

-

Saisine du tribunal judiciaire (TJ) (contestation d'une décision explicite de la Commission de recours amiable)

-

Saisine de la Commission de recours amiable (CRA) de l'Urssaf (contestation fondée sur une interprétation d'une circulaire ministérielle publiée)

-

Saisine de la Commission de recours amiable (CRA) de l'Urssaf (contestation fondée sur une décision de l'Urssaf prise dans le cadre de la procédure de rescrit)

-

Saisine de la Commission de recours amiable (CRA) de l'Urssaf (contestation fondée sur un accord implicite émanant de l'Urssaf lors d'un précédent contrôle)

-

Saisine du tribunal judiciaire (TJ) (contestation d'une décision implicite de la Commission de recours amiable)

-

Demande de délais de paiement adressée au Directeur de l'Urssaf (difficultés de trésorerie passagères…)

-

Demande de délais de paiement adressée au Directeur de l'Urssaf (demande suite à redressement Urssaf)

-

Demande en remboursement de charges sociales indûment versées au Directeur de l'Urssaf

-

Opposition à contrainte (saisine préalable de la Commission de recours amiable restée sans réponse)

-

Demande de délais de paiement adressée au Directeur de l'Urssaf avant l'échéance de paiement des cotisations

-

Demande de remise de majorations et/ou pénalités de retard adressée au Directeur de l'Urssaf

créez votre compte gratuitement !

créez votre compte gratuitement !

Procédure de contrôle Urssaf

La possibilité de conclure une transaction avec l'Urssaf est exclue en cas de travail dissimulé ou si le cotisant a mis en œuvre des manœuvres dilatoires visant à nuire au bon déroulement du contrôle.

- Si l'opposition à contrainte (voir question dédiée) est déclarée irrecevable, il n'est plus possible de faire un recours contre la mise en demeure, dès lors qu'elle a été notifiée plus de deux mois avant Cass. 2e civ., 9 mars 2017, nº 16-11.167.

- En cas de recours devant la commission de recours amiable, l'employeur qui se voit décerner une contrainte doit obligatoirement y faire opposition, sauf à risquer que la dette soit définitive à son encontre.

L'articulation entre la saisine de la commission de recours amiable et l'opposition à contrainte peut être piégeuse, et il convient d'être très vigilant. Si l'employeur saisit la commission de recours amiable à la suite de la mise en demeure, mais ne conteste pas, la décision de rejet de cette commission, tout en formant, dans l'intervalle, une opposition à contrainte : il peut pas contester la régularité et le bien-fondé des chefs de redressement. Il ne peut que soulever des arguments de procédure en vue d'obtenir la nullité de la contrainte Cass. 2e civ., 4 avr. 2019, nº 18-12.014. Pour contester la régularité et le bien-fondé des chefs de redressement, l'employeur doit communiquer la décision de la commission de recours amiable au tribunal saisi de l'opposition à contrainte, en précisant qu'il sollicite toujours l'annulation du redressement et donc de la décision de la commission de recours amiable Cass. 2e civ., 14 févr. 2019, nº 17-27.260.

L'employeur n'est pas soumis au délais de recours si la contrainte ne mentionne pas le délai dans lequel l'opposition doit être formée, l'adresse du tribunal compétent ou les formes requises pour sa saisine Cass. 2e civ., 21 juin 2018, nº 17-16.441.

Codes, lois et réglementation

Code de la sécurité sociale, Article L. 244-9

Code de la sécurité sociale, Article L. 244-2

Code de la sécurité sociale, Article L. 243-6-5

Code de la sécurité sociale, Article R. 244-1

Code de la sécurité sociale, Article L. 244-8-1

Code de la sécurité sociale, Article R. 133-3

Code de la sécurité sociale, Article R. 142-1

Code de la sécurité sociale, Article R. 142-6

Code de la sécurité sociale, Article R. 243-45-1

Code de la sécurité sociale, Article R. 243-20

Jurisprudence

Cour de cassation, Chambre sociale, Arrêt nº 243 du 17 janvier 2002, Pourvoi nº 00-18.615

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1531 du 8 octobre 2009, Pourvoi nº 08-17.786

Cour de cassation, Deuxième Chambre civile, Arrêt nº 351 du 10 mars 2016, Pourvoi nº 15-12.506

Cour de cassation, Deuxième Chambre civile, Arrêt nº 320 du 9 mars 2017, Pourvoi nº 16-11.167

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1091 du 6 juillet 2017, Pourvoi nº 16-22.228

Cour de cassation, Deuxième Chambre civile, Arrêt nº 486 du 4 avril 2018, Pourvoi nº 17-15.093

Cour de cassation, Deuxième Chambre civile, Arrêt nº 892 du 21 juin 2018, Pourvoi nº 17-16.441

Cour de cassation, Deuxième Chambre civile, Arrêt nº 207 du 14 février 2019, Pourvoi nº 17-27.260

Cour de cassation, Deuxième Chambre civile, Arrêt nº 460 du 4 avril 2019, Pourvoi nº 18-12.014

Cour de cassation, Deuxième Chambre civile, Arrêt nº 2044 du 28 novembre 2019, Pourvoi nº 18-20.386

Cour de cassation, Deuxième Chambre civile, Arrêt nº 2158 du 19 décembre 2019, Pourvoi nº 18-23.623