Contrôle Urssaf

Mise à jour : 13 avril 2023L'employeur peut être sévèrement sanctionné s'il s'oppose au contrôle Urssaf par ses actes ou ses omissions ou s'il agit de manière à détourner la loi et à échapper ainsi au paiement de cotisations et contributions sociales.

Son redressement peut également être majoré s'il n'a pas suivi les observations de l'Urssaf formulées lors d'un précédent contrôle. Enfin, en l'absence des documents nécessaires au contrôle, l'Urssaf peut choisir de fixer forfaitairement les cotisations et contributions dues.

L'Urssaf peut-elle fixer forfaitairement le montant des cotisations dues ?

Une fixation forfaitaire du montant des cotisations dues peut intervenir lorsque CSS, art. R. 243-59-4 :

- la comptabilité de la personne contrôlée ne permet pas d'établir le chiffre exact des rémunérations, ou le cas échéant des revenus servant de base au calcul des cotisations dues

- ou lorsque la personne contrôlée ne met pas à disposition les documents ou justificatifs nécessaires à la réalisation du contrôle ou si la présentation de ces documents et justificatifs n'en permet pas l'exploitation.

Attention

La fixation forfaitaire des cotisations sanctionne les cotisants non diligents lors du contrôle. Peu importe que le cotisant, dans le cadre d'une contestation contentieuse, produise ultérieurement des éléments comptables probants : cette production sera jugée tardive et ne permettra pas de remettre en cause la taxation forfaitaire Cass. 2e civ., 14 mars 2019, nº 17-28.099.

Remarque

C'est à l'Urssaf de justifier que les documents comptables produits ne sont pas suffisants Cass. 2e civ., 17 déc. 2009, nº 08-21.405.

Pour établir le forfait, l'Urssaf s'appuie sur tout moyen d'estimation probant qui permet de chiffrer les cotisations et contributions sociales. Elle peut prendre en compte les conventions collectives en vigueur, ou à défaut les salaires pratiqués dans la profession ou la région considérée pour déterminer la rémunération qu'elle retient forfaitairement. Pour évaluer la durée de l'emploi des salariés, elle peut s'appuyer sur les déclarations des intéressés, mais également sur tout autre moyen de preuve.

Quel est le risque encouru en cas d'obstacle à contrôle ?

L'Urssaf peut considérer que l'employeur commet un obstacle à contrôle en cas d'actions ou d'omissions ayant pour objet de faire obstacle ou de se soustraire aux opérations de contrôle, quel que soit leur cadre d'action CSS, art. L. 243-12-1. Il peut notamment s'agir, dès lors que la sollicitation, demande ou convocation est nécessaire à l'exercice du contrôle :

- d'un refus d'accès à des lieux professionnels

- d'un refus de communiquer une information formellement sollicitée

- du fait de ne pas répondre, ou d'apporter une réponse fausse, incomplète ou abusivement tardive à toute demande de pièce justificative, d'information, d'accès à une information

- du fait de ne pas répondre à une convocation.

Sanctions : en cas d'obstacle à contrôle, le directeur de l'Urssaf peut notifier une pénalité d'un montant maximal de 7 500 € par salarié pour un employeur, dans la limite de 750 000 € par employeur CSS, art. L. 243-12-1. Ces plafonds sont doublés en cas de récidive dans les cinq ans. Le montant de la pénalité est fixé en fonction des circonstances et de la gravité du manquement.

Remarque

L'obstacle à contrôle peut également donner lieu à l'application des dispositions du Code pénal prévoyant et réprimant les actes de résistance, les outrages et les violences contre les officiers de police judiciaire, en cas de fait de même nature commis à l'égard des agents de contrôle CSS, art. L. 243-12-3.

Procédure : en cas d'obstacle à contrôle, l'agent de contrôle en informe dans un premier temps l'employeur et lui fixe un délai pour satisfaire à la demande, en l'avisant qu'à défaut, une procédure de sanction peut être engagée CSS, art. R. 243-59-4-1.

Faute de régularisation, l'agent de contrôle dresse un procès-verbal qu'il transmet à la Direction de l'Urssaf.

Le directeur de l'Urssaf notifie à l'employeur le montant envisagé de la pénalité et les faits reprochés, afin qu'il puisse présenter ses observations écrites dans un délai de 30 jours. Si l'employeur présente ses observations, le directeur de l'Urssaf est tenu d'y répondre avant de notifier sa décision définitive. À l'issue du délai de 30 jours, sans observation de la part de l'employeur cotisant, le directeur de l'Urssaf peut prononcer la pénalité.

Attention

L'obstacle à contrôle a pour effet :

- de faire échec à la mise en œuvre du droit à l'erreur CSS, art. R.243-17 (voir question dédiée)

- d'exclure la limitation de la durée du contrôle CSS, art. L. 243-13 (voir question dédiée)

- d'exclure la remise automatique de majoration appliquée en cas de retard de versement des cotisations et contributions CSS, art. R. 243-17 (voir question dédiée).

Quand est-ce que le montant du redressement est majoré pour absence de mise en conformité ?

L'agent de contrôle dresse un constat d'absence de mise en conformité lorsqu'il apparaît lors d'un contrôle que l'employeur n'a pas pris en compte les observations qui lui ont été formulées au cours d'un précédent contrôle (que ces observations aient été formulées pour l'avenir ou aient donné lieu à redressement) CSS, art. L. 243-7-6CSS, art. R. 243-18.

Ce constat a pour effet de majorer de 10 % le montant du redressement des cotisations et contributions sociales mises en recouvrement à l'issue du contrôle. Cette majoration s'applique :

- uniquement au montant du redressement résultant du manquement réitéré, et non l'ensemble des chefs de redressement

- qu'aux observations notifiées moins de 6 ans avant la date de notification des nouvelles manquements.

Attention

L'absence de mise en conformité a pour effet :

- de faire échec à la mise en œuvre du droit à l'erreur CSS, art. R. 243-17 (voir question dédiée)

- d'exclure la remise automatique de majoration appliquée en cas de retard de versement des cotisations et contributions CSS, art. R. 243-17 (voir question dédiée).

Dans quels cas l'employeur risque une majoration de 20 % pour abus de droit ?

L'abus de droit est qualifié lorsque l'employeur commet des actes :

- qui ont un caractère fictif

- ou qui recherchant le bénéfice d'une application littérale des textes à l'encontre des objectifs poursuivis par les auteurs de ces textes, n'ont pu être inspirés par un motif autre que celui d'éluder ou d'atténuer les contributions et cotisations sociales d'origine légale ou conventionnelle auxquelles le cotisant est tenu CSS, art. L. 243-7-2.

En cas d'abus de droit, l'employeur se voit appliquer une pénalité de 20 % sur le montant des cotisations et contributions dues.

Attention

L'abus de droit a également pour effet :

- de faire échec à la mise en œuvre du droit à l'erreur CSS, art. R.243-17 (voir question dédiée)

- d'exclure la limitation de la durée du contrôle CSS, art. L. 243-13 (voir question dédiée)

- d'exclure la remise automatique de majoration appliquée en cas de retard de versement des cotisations et contributions CSS, art. R. 243-17 (voir question dédiée).

Lorsque l'Urssaf décide de mettre en œuvre la requalification pour abus de droit, une notification en est faite dans la lettre d'observations adressée à l'issue du contrôle CSS, art. R. 243-60-3.

L'employeur peut contester cette requalification : il a 30 jours pour demander à la mission nationale de contrôle et d'audit des organismes de sécurité sociale de saisir le comité des abus de droit. À réception de cette demande, la mission nationale de contrôle doit saisir le comité des abus de droit des demandes recevables.

Chaque partie est alors invitée à produire contradictoirement ses observations dans un délai de 30 jours. Le président du comité des abus de droit communique son avis à l'Urssaf qui, en cas de modification du redressement, doit adresser à l'employeur une mise en demeure rectificative dans un délai de 30 jours.

créez votre compte gratuitement !

créez votre compte gratuitement !

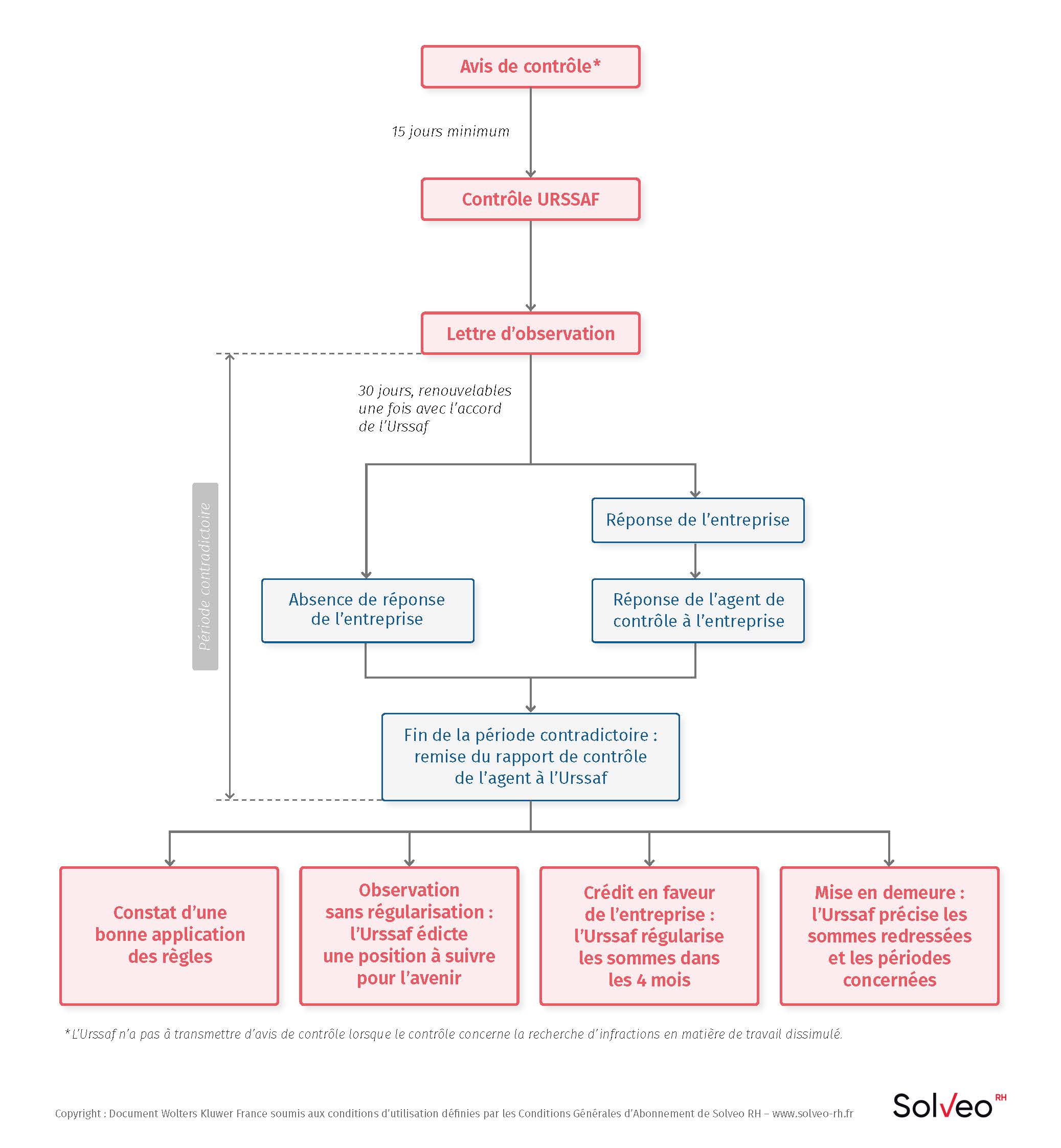

Procédure de contrôle Urssaf

La fixation forfaitaire des cotisations sanctionne les cotisants non diligents lors du contrôle. Peu importe que le cotisant, dans le cadre d'une contestation contentieuse, produise ultérieurement des éléments comptables probants : cette production sera jugée tardive et ne permettra pas de remettre en cause la taxation forfaitaire Cass. 2e civ., 14 mars 2019, nº 17-28.099.

L'obstacle à contrôle a pour effet :

- de faire échec à la mise en œuvre du droit à l'erreur CSS, art. R.243-17 (voir question dédiée)

- d'exclure la limitation de la durée du contrôle CSS, art. L. 243-13 (voir question dédiée)

- d'exclure la remise automatique de majoration appliquée en cas de retard de versement des cotisations et contributions CSS, art. R. 243-17 (voir question dédiée).

L'absence de mise en conformité a pour effet :

- de faire échec à la mise en œuvre du droit à l'erreur CSS, art. R. 243-17 (voir question dédiée)

- d'exclure la remise automatique de majoration appliquée en cas de retard de versement des cotisations et contributions CSS, art. R. 243-17 (voir question dédiée).

L'abus de droit a également pour effet :

- de faire échec à la mise en œuvre du droit à l'erreur CSS, art. R.243-17 (voir question dédiée)

- d'exclure la limitation de la durée du contrôle CSS, art. L. 243-13 (voir question dédiée)

- d'exclure la remise automatique de majoration appliquée en cas de retard de versement des cotisations et contributions CSS, art. R. 243-17 (voir question dédiée).

Codes, lois et réglementation

Code de la sécurité sociale, Article L. 243-7-2

Code de la sécurité sociale, Article L. 243-12-3

Code de la sécurité sociale, Article R. 243-60-3

Code de la sécurité sociale, Article L. 243-7-6

Code de la sécurité sociale, Article L. 243-13

Code de la sécurité sociale, Article R. 243-59-4

Code de la sécurité sociale, Article L. 243-12-1

Code de la sécurité sociale, Article R. 243-59-4-1

Code de la sécurité sociale, Article R. 243-18

Code de la sécurité sociale, Article R. 243-17

Jurisprudence

Cour de cassation, Deuxième Chambre civile, Arrêt nº 2142 du 17 décembre 2009, Pourvoi nº 08-21.405

Cour de cassation, Deuxième Chambre civile, Arrêt nº 358 du 14 mars 2019, Pourvoi nº 17-28.099