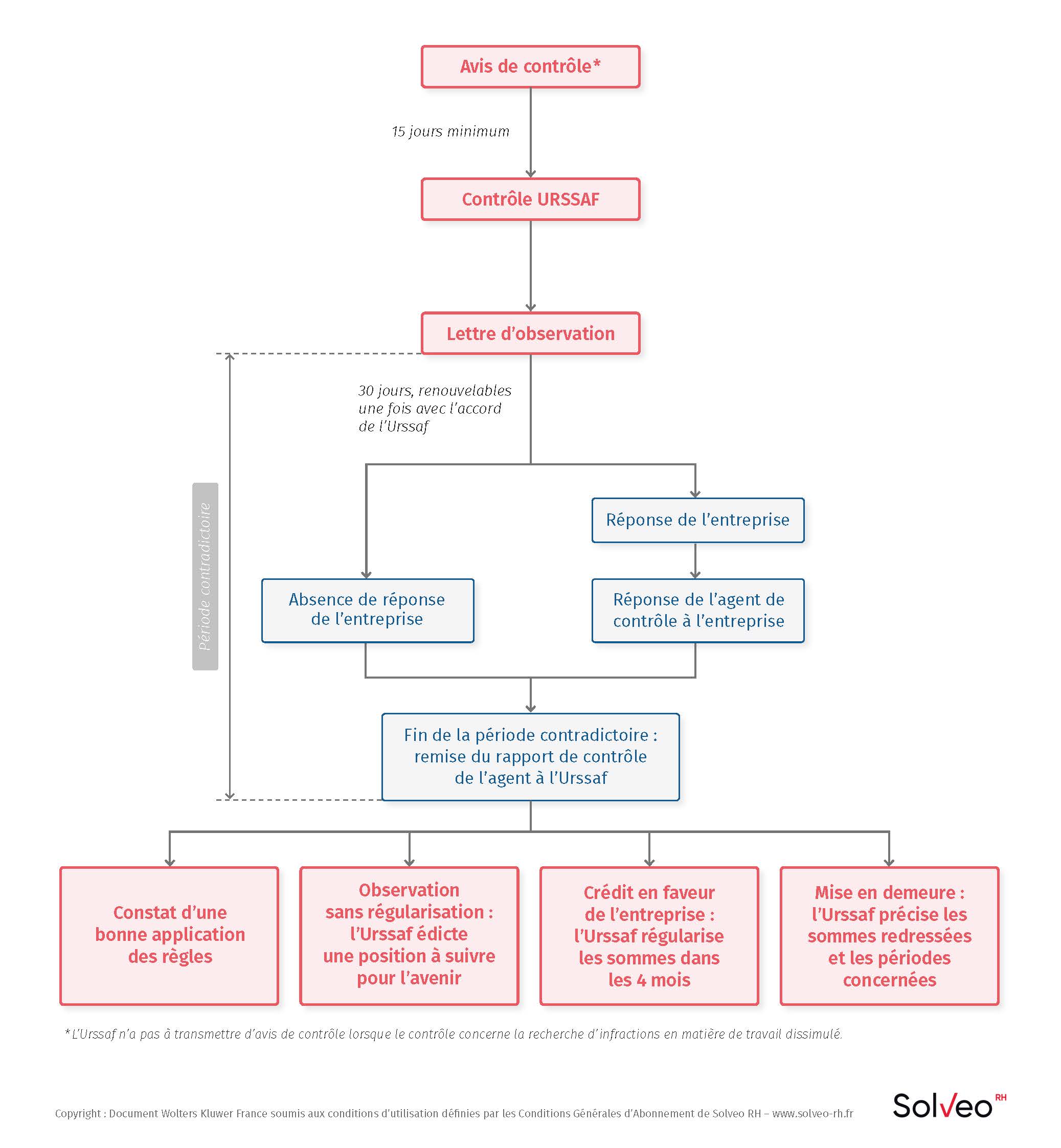

Contrôle Urssaf

Mise à jour : 13 avril 2023Dans un but de simplification des opérations de contrôle, l'agent de contrôle a la possibilité de recourir à des méthodes de vérification par échantillonnage et extrapolation CSS, art. R. 243-59-2Arr. 11 avril 2007, NOR : SANS0700488A. Dans la mesure où l'échantillon doit être constitué d'au moins 50 individus statistiques, cette méthode ne concerne que les entreprises d'une certaine taille.

L'agent de contrôle peut utiliser cette méthode pour tout le contrôle, ou uniquement sur certains points du contrôle. Il doit cependant respecter une procédure stricte pour y recourir Cass. 2e civ., 9 févr. 2017, nº 16-10.971. L'employeur dispose pour sa part d'un droit de s'opposer au recours à la méthode, ainsi que de diverses garanties lui permettant de faire valoir ses observations tout au long du processus de vérification.

Comment l'agent de contrôle doit-il informer l'employeur du recours à cette méthode ?

Pour pouvoir avoir recours à ces méthodes, l'agent de contrôle doit préalablement en informer l'employeur et lui indiquer l'adresse électronique à laquelle sont consultables le document lui indiquant les différentes phases de la mise en œuvre de ces méthodes, les formules statistiques utilisées, et l'arrêté ministériel définissant ces méthodes. Cette information se fait au moins 15 jours avant le début de la vérification.

En l'absence d'opposition de l'employeur formalisée dans les 15 jours suivant cette information, l'agent de contrôle transmet à l'employeur les critères utilisés pour définir les populations examinées, le mode de tirage des échantillons, leur contenu et la méthode d'extrapolation envisagée pour chaque échantillon.

En quoi consiste la méthode ?

La méthode consiste à extraire les données d'une partie des salariés représentatives de l'ensemble des salariés de l'entreprise (échantillonnage) et d'extrapoler ensuite les conclusions établies à l'ensemble des salariés (extrapolation).

En pratique, l'agent de contrôle doit suivre un protocole composé de quatre étapes :

- constituer une base de sondage : il s'agit de déterminer un ensemble d'individus statistiques, notamment en excluant les cas atypiques par rapport au point de législation examiné

- procéder au tirage aléatoire d'un échantillon : il est procédé au tirage aléatoire d'au moins 50 individus statistiques, dont la liste est communiquée à l'employeur

- procéder aux opérations de vérification sur l'échantillon : sur la base des pièces justificatives transmises par l'employeur pour chaque salarié du groupe échantillon, l'agent de contrôle procède aux opérations de vérification de manière exhaustive et communique à l'employeur les résultats de ses investigations

- extrapoler les conclusions obtenues : les résultats obtenus sur l'échantillon sont extrapolés à l'ensemble des salariés constituant la base de sondage.

Si la procédure de contrôle par échantillonnage n'est pas respectée, le redressement opéré sur la base de ces vérifications irrégulières peut être annulé Cass. 2e civ., 15 mars 2018, nº 17-11.891.

L'employeur peut-il s'opposer au recours à cette méthode ?

Dans les 15 jours suivant l'information donnée par l'agent de contrôle sur le recours à la méthode, l'employeur peut l'informer qu'il entend s'y opposer.

Remarque

Tant que ce délai de 15 jours n'est pas expiré, l'agent ne peut engager aucune vérification par échantillonnage Cass. 2e civ., 14 mars 2019, nº 18-10.409.

L'employeur doit respecter des conditions strictes pour que son opposition soit valable :

- l'opposition doit être adressée par écrit, par tout moyen donnant date certaine à sa réception (une lettre recommandée papier ou électronique est conseillée)

- l'agent de contrôle fait alors connaître à l'employeur le lieu dans lequel les éléments nécessaires au contrôle doivent être réunis, et les critères selon lesquels ces éléments doivent être présentés et classés

- l'employeur dispose alors de 15 jours pour transmettre à l'agent de contrôle ses observations en réponse

- à l'issue de ces 15 jours, l'agent de contrôle notifie à l'employeur le lieu et les critères définitivement retenus

- le délai dans lequel les éléments doivent être mis à disposition est défini d'un commun accord entre l'agent de contrôle et l'employeur, sans pouvoir être supérieur à 60 jours.

Si l'employeur ne respecte pas cette procédure, son opposition à la méthode de l'échantillonnage et de l'extrapolation ne sera pas prise en compte.

L'employeur peut-il intervenir pendant le processus ?

Tout au cours du processus de vérification, l'employeur dispose de droits lui permettant de faire valoir ses observations :

- il peut signaler les cas atypiques à exclure de la base de sondage

- il est présent lors du tirage aléatoire de l'échantillon, et peut commenter l'échantillon obtenu

- il est informé des résultats des vérifications sur chaque individu et sur les régulations envisagées, et peut faire des remarques sur ces résultats.

Ces observations peuvent être orales. Mais l'employeur peut également les formaliser par écrit, auquel cas l'agent de contrôle doit lui répondre par écrit, de manière motivée.

Par ailleurs, à l'issue des opérations de contrôle et en cas d'anomalie constatée, l'employeur dispose d'un délai de 30 jours à compter de la réception de la lettre d'observations de l'Urssaf, pour informer l'Urssaf de sa décision de procéder lui-même au calcul des sommes dont il est redevable. Il dispose alors de 30 jours pour transmettre ses calculs à l'agent de contrôle, ainsi que les éléments permettant de s'assurer de leur réalité et de leur exactitude. Au besoin, l'agent de contrôle peut s'assurer de l'exactitude des calculs.

créez votre compte gratuitement !

créez votre compte gratuitement !

Procédure de contrôle Urssaf

Codes, lois et réglementation

Code de la sécurité sociale, Article R. 243-59-2

Jurisprudence

Cour de cassation, Deuxième Chambre civile, Arrêt nº 171 du 9 février 2017, Pourvoi nº 16-10.971

Cour de cassation, Deuxième Chambre civile, Arrêt nº 332 du 15 mars 2018, Pourvoi nº 17-11.891

Cour de cassation, Deuxième Chambre civile, Arrêt nº 354 du 14 mars 2019, Pourvoi nº 18-10.409