Contrôle Urssaf

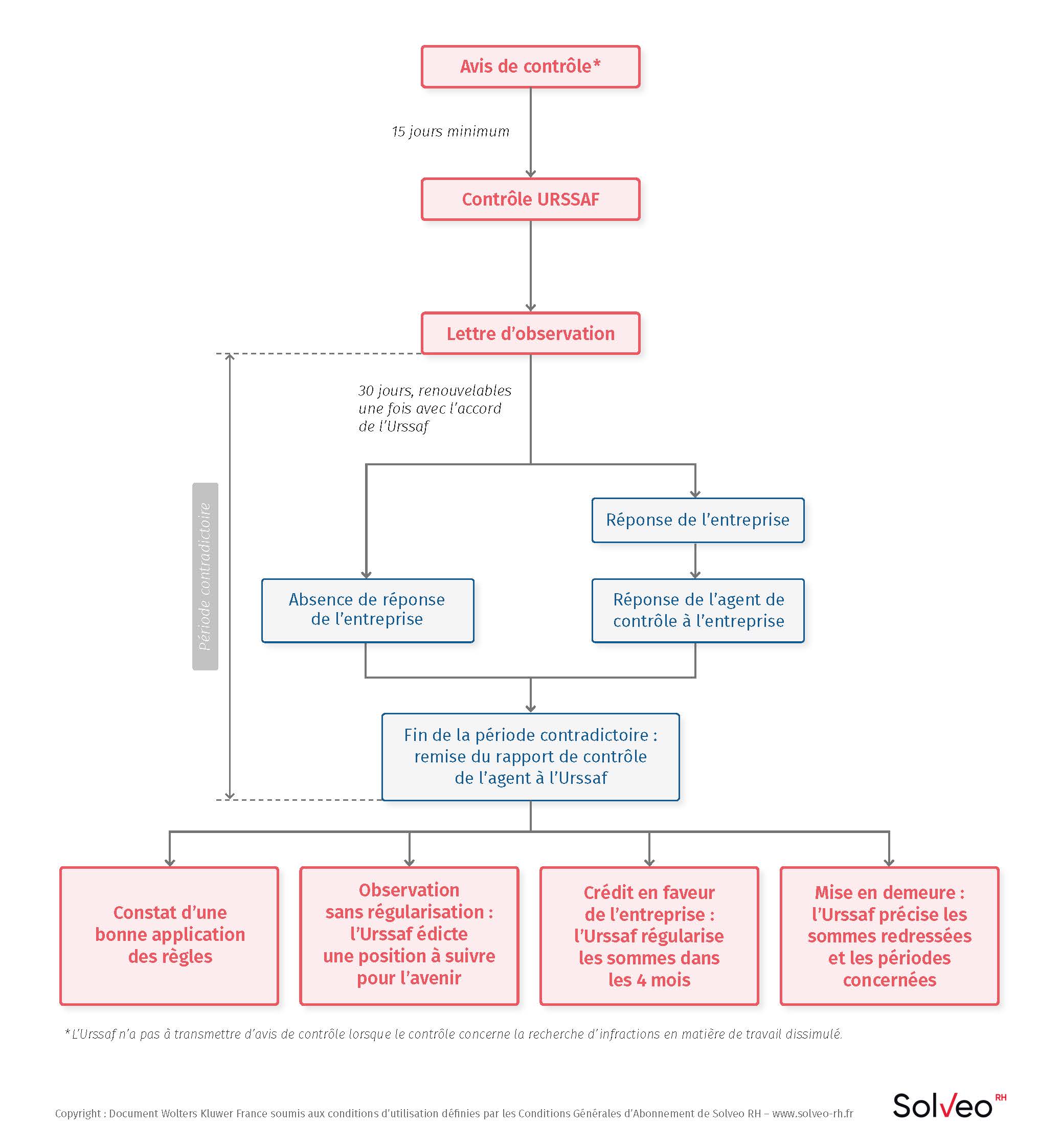

Mise à jour : 13 avril 202315 jours minimum avant un contrôle sur place, l'employeur reçoit un avis de contrôle qui lui indique ses droits via la Charte du cotisant contrôlé et la possibilité d'être assisté d'un avocat. Une fois le contrôle commencé, l'agent de l'Urssaf peut avoir accès à de nombreux documents dans l'entreprise ou en dehors avec l'accord de l'employeur, au format papier ou électronique.

Que doit préciser l'avis de contrôle ?

L'avis de contrôle doit préciser :

- l'adresse électronique à laquelle l'entreprise peut se procurer la « Charte du cotisant contrôlé » établie par l'Urssaf, qui est un document présentant la procédure de contrôle et expliquant les droits dont celui-ci dispose pendant le déroulement du contrôle et à son issue CSS, art. R. 243-59, al. 5 ; Arr. 27 janv. 2020, NOR : CPAS1934336A. Le cotisant contrôlé doit être à même de pouvoir accéder à la Charte avant l'ouverture des opérations de contrôle Cass. 2e civ., 20 déc. 2018, nº 17-20.041

- que la personne contrôlée à le droit d'être assistée par un conseil (avocat) de son choix CSS, art. R. 243-59

- la date à laquelle se tiendra la première visite de l'agent contrôleur Cass. 2e civ., 25 avr. 2013, nº 12-30.049.

Astuce

L'absence dans l'avis de contrôle de l'adresse électronique de la Charte du cotisant contrôlé et de la possibilité pour l'entreprise de se faire assisté par un conseil entraîne la nullité du redressement subséquent Cass. 2e civ., 18 sept. 2014, nº 13-17.084.

L'avis peut également mentionner la période contrôlée, mais ce n'est pas une obligation Cass. 2e civ., 4 févr. 2010, nº 08-21.034.

Comment l'employeur est-il prévenu du contrôle ?

Tout contrôle de l'Urssaf doit être précédé d'un avis de contrôle adressé au moins 15 jours avant la date de première visite de l'agent contrôleur CSS, art. R. 243-59, I. Cet avis est adressé par tout moyen donnant une date certaine à sa réception (recommandé avec accusé de réception ordinaire ou électronique) CSS, art. R. 243-59-9.

Toutefois, l'envoi d'un avis de contrôle n'est pas obligatoire en matière de travail dissimulé CSS, art. R. 243-59, al. 2 ; Cass. 2e civ., 7 juill. 2016, nº 15-16.110 (voir question dédiée).

Astuce

La Charte du cotisant contrôlé éditée par l'Urssaf précise, depuis le 1er février 2020, que le délai est d'au moins 30 jours (et non pas de 15 jours) entre la réception de l'avis et la date limite de dépôt des documents. L'entreprise peut demander à bénéficier de ce délai de 30 jours, l'Urssaf a l'obligation de le lui accorder CSS, art. R. 243-59.

Remarque

Si l'Urssaf ne peut pas prouver qu'elle a bien envoyé cet avis à contrôle, le redressement qui s'en est suivi est annulé Cass. 2e civ., 10 juill. 2008, nº 07-18.152.

Si l'agent contrôleur reporte sa première visite, il n'adresse pas de nouvel avis de contrôle à l'employeur, il informe simplement par tout moyen l'entreprise du report Cass. 2e civ., 15 mars 2018, nº 17-13.409. De même, si, en l'absence du dirigeant de l'entreprise, l'agent de contrôle est contraint de se présenter à nouveau, il n'a pas à adresser de nouvel avis préalable Cass. 2e civ., 12 mai 2011, nº 10-18.116.

L'avis de contrôle doit être adressé :

- au représentant légal de la personne morale, à l'adresse du siège social de l'entreprise ou de l'établissement principal de l'entreprise

- au domicile ou, à défaut, à l'adresse professionnelle de la personne physique.

L'Urssaf utilise les données préalablement déclarées pour identifier l'adresse d'envoi CSS, art. R. 243-59.

Remarque

Même si l'entreprise est composée de plusieurs établissements, l'avis vaut pour l'ensemble des établissements, sauf précision contraire.

L'agent de contrôle peut-il accéder aux données dématérialisées sur le matériel informatique de l'employeur ?

De nombreuses données sont dématérialisées au sein de l'entreprise, ce qui peut conduire l'agent de contrôle à demander à y accéder, en mettant en œuvre un traitement automatisé des données.

Cet accès est possible, mais donne lieu à une procédure spécifique d'autorisation CSS, art. R. 243-59-1 :

- l'agent doit préalablement informer l'employeur, par écrit, qu'il souhaite procéder aux opérations de contrôle en mettant en œuvre des traitements automatisés et en ayant recours au matériel informatique. Il peut, à cet effet, demander à l'entreprise de mettre à disposition un utilisateur habilité pour réaliser les opérations sur son matériel

- l'employeur a la possibilité de s'opposer à cette demande, dans un délai de 15 jours, sous réserve de proposer des solutions alternatives, à savoir :

- mettre à la disposition de l'agent de contrôle les copies sur fichier informatique des documents, des données et des traitements nécessaires à l'exercice du contrôle

- prendre en charge lui-même tout ou partie des traitements automatisés, suivant les indications données par l'agent de contrôle.

En l'absence d'opposition au contrôle formulée dans le délai de 15 jours, l'agent de contrôle peut accéder au matériel informatique de l'entreprise et mettre en œuvre les traitements automatisés pour procéder aux opérations de contrôle.

Remarque

L'application de cette procédure suppose que les données auxquels l'agent de contrôle souhaite accéder soient tenues et conservées par des moyens informatiques : si ce n'est pas le cas, le cotisant ne peut pas se voir reprocher de ne pas avoir mis à disposition les données sous forme Excel permettant leur traitement automatisé Cass. 2e civ., 30 mars 2017, nº 16-12.851.

Où se déroule le contrôle ?

Le contrôle se déroule en principe au sein des locaux de l'entreprise. Les agents de contrôle de l'Urssaf disposent d'un droit d'entrée et de visite dans ces locaux : l'employeur est donc tenu de les recevoir CSS, art. L. 243-11. S'il s'y oppose il commet un obstacle à contrôle répréhensible (voir question dédiée).

Remarque

Pour des raisons pratiques, il peut être plus utile d'organiser le contrôle au sein des locaux de l'expert-comptable de l'entreprise si l'essentiel des documents pouvant intéresser l'agent de contrôle y est détenu. L'entreprise peut en formuler la demande, à moins que ce soit l'agent de contrôle qui le suggère (Charte du cotisant contrôlé, page 9).

Le refus de donner l'accès aux locaux est un obstacle à contrôle (voir question dédiée).

Attention

Le contrôleur peut demander des copies de documents afin de les emporter en dehors des locaux afin de les examiner.

L'agent doit-il examiner les documents sur place ou peut-il les emporter ?

La consultation et l'analyse des documents doivent en principe se faire sur place. Toutefois, depuis le 1er janvier 2020, l'agent de contrôle peut demander que lui soient remises des copies de documents pour les exploiter en dehors des locaux de l'entreprise. Il peut également solliciter des originaux, mais ne peut les exploiter en dehors des locaux qu'avec l'autorisation de la personne contrôlée CSS., art. R. 243-59D. nº 2019-1050, 11 oct. 2019.

L'emport de documents originaux impose donc logiquement qu'un bordereau soit établi et signé par le représentant de l'entreprise afin de garantir qu'il a bien donné son accord à l'exploitation, hors des locaux de l'entreprise, des documents originaux.

L'agent de contrôle peut-il solliciter des tiers pour obtenir des documents ?

En principe non, si l'agent de contrôle souhaite obtenir des documents il doit solliciter l'employeur CSS, art. R. 243-59.

Exemple

- L'agent de contrôle ne peut pas contacter directement l'expert-comptable pour qu'il lui communique des bulletins de paye Cass. 2e civ., 20 mars 2008, nº 07-12.797.

- L'agent de contrôle ne peut pas procéder à un redressement sur la base de documents recueillis auprès de l'Agessa Cass. 2e civ., 31 mars 2016, nº 15-14.683

Toutefois, l'Urssaf bénéficie d'un droit de communication CSS, art. L. 114-19 ; Circ. DSS/2011/323, 21 juill. 2011 :

- en cas d'enquête pour travail dissimulé ou dans le cadre d'investigation pour fraude

- ou une fois que l'agent a sollicité l'employeur mais que celui-ci a refusé ou n'était pas en mesure de fournir les éléments demandés, ou qu'il existe un doute sur la validité ou l'authenticité des justificatifs présentés ou que les pièces vérifiées soient contradictoires, l'agent peut faire usage d'un droit de communication.

L'Urssaf exerce ce droit de communication auprès de personnes physiques (à l'exception des particuliers) ou morales, qui entretiennent ou ont entretenu des relations professionnelles avec l'entreprise. Il s'agit notamment des opérateurs de communication électronique, des fournisseurs de biens ou de services (transports, énergies, fluides, téléphonie, établissements bancaires), ainsi que des clients des personnes contrôlées.

En cas d'usage du droit de communication conduisant à un recouvrement, l'agent de contrôle doit également informer l'employeur de la teneur et de l'origine des informations et documents obtenus auprès des tiers sur lesquels il s'est fondé pour prendre sa décision de procéder au recouvrement. Cette obligation d'information doit intervenir avant la mise en recouvrement des cotisations en litige. En l'absence d'une telle information, la procédure de contrôle doit être annulée Cass. 2e civ., 12 mars 2020, nº 19-11.399.

Remarque

En pratique, cette information peut être faite dans la lettre d'observations adressée à l'issue du contrôle (voir question dédiée).

L'agent de contrôle doit également communiquer, avant la mise en recouvrement, une copie des documents obtenus si le cotisant contrôlé en fait la demande CSS, art. L. 114-21.

À quels documents l'agent de contrôle peut-il accéder ?

L'agent de contrôle peut accéder à tous les documents et à tout support d'information nécessaire à l'exercice du contrôle CSS, art. R. 243-59, al. 7.

Il peut d'ailleurs demander que les documents à consulter lui soient présentés selon un classement nécessaire au contrôle : dans ce cas, il avise préalablement le cotisant contrôlé de ses attentes.

Exemple

La Charte du cotisant contrôlé donne une liste indicative des documents qu'un cotisant peut se voir demander :

- documents sociaux : déclaration sociale nominative, bordereaux de cotisations, déclarations de régularisation annuelle, bulletins de salaires, dossiers du personnel, contrats de travail, etc.

- documents comptables : bilans, grands livres comptables, balances comptables, fichier des écritures comptables, etc.

- documents fiscaux : liasses fiscales, avis d'imposition, etc.

- documents juridiques : statuts des sociétés, transactions, jugements de conseil de prud'hommes, etc.

- factures des sous-traitants et honoraires, justificatifs de frais, etc.

L'agent de contrôle a la possibilité de ne demander que des données et documents partiels. Ce sera le cas s'il entend cibler ses investigations. Pour autant, il conserve ensuite la possibilité de demander des documents complémentaires s'il estime que ses premières investigations doivent conduire à une vérification plus approfondie. L'agent de contrôle a également la possibilité, à partir de documents partiels, de procéder à une vérification par échantillonnage et extrapolation (voir question dédiée).

Attention

L'employeur qui ne met pas l'agent de contrôle en mesure de procéder aux vérifications qu'il entend mener, ne peut pas, dans le cadre d'une contestation contentieuse ultérieure, se prévaloir de pièces justificatives qu'il aurait dû remettre lors du contrôle et qui auraient permis à l'agent de contrôle de procéder utilement aux vérifications, et demander sur ce fondement, la nullité du redressement opéré Cass. 2e civ., 24 nov. 2016, nº 15-20.493.

Exemple

L'employeur verse des indemnités de repas à ses salariés mais ne justifie pas, lors du contrôle, de l'impossibilité pour les salariés de rejoindre leur résidence ou leur lieu de travail habituel. Le contrôleur n'est alors pas en mesure de vérifier l'application des règles de déduction des frais professionnels et opère un redressement à ce titre. Devant la cour d'appel, l'employeur produit les éléments justifiant l'impossibilité de rejoindre le domicile ou le lieu de travail habituel : trop tard pour les juges qui ont refusé de les prendre en compte, estimant qu'ils auraient dû être remis lors du contrôle Cass. 2e civ., 24 nov. 2016, nº 15-20.493.

L'entreprise peut-elle conserver sous forme numérique des documents dont les originaux sont en papier ?

Oui , il est possible de conserver sur support informatique les documents et pièces qui sont établis ou reçus sur support papier CSS, art. L. 243-16. Le transfert vers un support informatique et l'archivage numérique doivent cependant être réalisés suivant des conditions et garanties spécifiques Arr. 23 mai 2019, NOR : CPAS1914040A :

- le transfert vers un support informatique doit être réalisé dans des conditions garantissant la reproduction à l'identique. Le résultat de la numérisation doit être la copie conforme à l'original en image et en contenu. Les couleurs doivent être reproduites à l'identique en cas de mise en place d'un code couleur. Les dispositifs de traitements sur l'image sont interdits

- en cas de recours à la compression de fichier, celle-ci doit s'opérer sans perte

- les opérations d'archivage numérique doivent être définies selon une organisation documentée, faisant l'objet de contrôles internes, permettant d'assurer la disponibilité, la lisibilité et l'intégrité des documents ainsi numérisées durant toute la durée de conservation

- chaque document numérisé doit être conservé sous format PDF (Portable Document Format) ou sous format PDF A/3 (ISO 19005-3) et être assorti :

- d'un cachet serveur fondé sur un certificat conforme, au moins au référentiel général de sécurité (RGS) de niveau une étoile

- d'une empreinte numérique

- d'une signature électronique fondée sur un certificat conforme, au moins, au référentiel général de sécurité (RGS) de niveau une étoile

- ou de tout dispositif sécurisé équivalent fondé sur un certificat délivré par une autorité de certification figurant sur la liste de confiance française (Trust-service Status List-TSL).

- chaque fichier doit être horodaté afin de dater les opérations réalisées.

Attention

Si l'entreprise ne peut pas respecter ces exigences relatives au transfert et à la conservation des documents sous forme numérique, elle doit être en mesure de présenter l'original sous format papier. Si elle n'est pas en mesure de le faire, elle s'expose à se voir sanctionner pour absence de documents ou pièces justificatives nécessaires à l'établissement de l'assiette ou au contrôle des cotisations et contributions sociales (voir question dédiée).

L'agent de contrôle peut-il auditionner des salariés ?

Oui, l'agent de contrôle a la possibilité d'interroger les personnes rémunérées, notamment pour connaître leur nom, leur adresse, la nature des activités qu'elles exercent et le montant de rémunérations afférentes à ces activités, y compris les avantages en nature CSS, art. R. 243-59, al. 9. Les personnes étrangères à l'entreprise ne peuvent pas être auditionnées.

L'audition doit être réalisée dans l'entreprise ou sur les lieux de travail Cass. 2e civ., 27 févr. 2003, nº 01-21.149.

Exemple

Doit être annulé, le redressement opéré sur la base :

- de questionnaires adressés aux entreprises clientes du cotisant contrôlé Cass. 2e civ., 9 juill. 2009, nº 08-15.769

- de l'audition d'un salarié d'un prestataire de service de la personne contrôlée Cass. 2e civ., 20 sept. 2018, nº 17-24.359

- de l'audition de l'épouse d'un salarié à son domicile Cass. 2e civ., 11 oct. 2005, nº 04-30.389

- de l'audition d'un salarié réalisée au sein des locaux de l'Urssaf Cass. soc., 23 mai 2002, nº 00-15.475.

créez votre compte gratuitement !

créez votre compte gratuitement !

Procédure de contrôle Urssaf

Le contrôleur peut demander des copies de documents afin de les emporter en dehors des locaux afin de les examiner.

L'employeur qui ne met pas l'agent de contrôle en mesure de procéder aux vérifications qu'il entend mener, ne peut pas, dans le cadre d'une contestation contentieuse ultérieure, se prévaloir de pièces justificatives qu'il aurait dû remettre lors du contrôle et qui auraient permis à l'agent de contrôle de procéder utilement aux vérifications, et demander sur ce fondement, la nullité du redressement opéré Cass. 2e civ., 24 nov. 2016, nº 15-20.493.

Si l'entreprise ne peut pas respecter ces exigences relatives au transfert et à la conservation des documents sous forme numérique, elle doit être en mesure de présenter l'original sous format papier. Si elle n'est pas en mesure de le faire, elle s'expose à se voir sanctionner pour absence de documents ou pièces justificatives nécessaires à l'établissement de l'assiette ou au contrôle des cotisations et contributions sociales (voir question dédiée).

L'absence dans l'avis de contrôle de l'adresse électronique de la Charte du cotisant contrôlé et de la possibilité pour l'entreprise de se faire assisté par un conseil entraîne la nullité du redressement subséquent Cass. 2e civ., 18 sept. 2014, nº 13-17.084.

La Charte du cotisant contrôlé éditée par l'Urssaf précise, depuis le 1er février 2020, que le délai est d'au moins 30 jours (et non pas de 15 jours) entre la réception de l'avis et la date limite de dépôt des documents. L'entreprise peut demander à bénéficier de ce délai de 30 jours, l'Urssaf a l'obligation de le lui accorder CSS, art. R. 243-59.

Codes, lois et réglementation

Code de la sécurité sociale, Article L. 243-16

Code de la sécurité sociale, Article L. 114-21

Code de la sécurité sociale, Article L. 243-11

Code de la sécurité sociale, Article L. 114-19

Jurisprudence

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1488 du 11 octobre 2005, Pourvoi nº 04-30.389

Cour de cassation, Deuxième Chambre civile, Arrêt nº 433 du 20 mars 2008, Pourvoi nº 07-12.797

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1140 du 10 juillet 2008, Pourvoi nº 07-18.152

Cour de cassation, Chambre sociale, Arrêt nº 1654 du 23 mai 2002, Pourvoi nº 00-15.475

Cour de cassation, Deuxième Chambre civile, Arrêt nº 220 du 4 février 2010, Pourvoi nº 08-21.034

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1242 du 9 juillet 2009, Pourvoi nº 08-15.769

Cour de cassation, Deuxième Chambre civile, Arrêt nº 959 du 12 mai 2011, Pourvoi nº 10-18.116

Cour de cassation, Deuxième Chambre civile, Arrêt nº 670 du 25 avril 2013, Pourvoi nº 12-30.049

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1452 du 18 septembre 2014, Pourvoi nº 13-17.084

Cour de cassation, Deuxième Chambre civile, Arrêt nº 477 du 31 mars 2016, Pourvoi nº 15-14.683

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1179 du 7 juillet 2016, Pourvoi nº 15-16.110

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1684 du 24 novembre 2016, Pourvoi nº 15-20.493

Cour de cassation, Deuxième Chambre civile, Arrêt nº 431 du 30 mars 2017, Pourvoi nº 16-12.851

Cour de cassation, Deuxième Chambre civile, Arrêt nº 319 du 15 mars 2018, Pourvoi nº 17-13.409

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1151 du 20 septembre 2018, Pourvoi nº 17-24.359

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1547 du 20 décembre 2018, Pourvoi nº 17-20.041

Cour de cassation, Deuxième Chambre civile, Arrêt nº 328 du 12 mars 2020, Pourvoi nº 19-11.399