Contrôle Urssaf

Mise à jour : 13 avril 2023Les entreprises bénéficient d'un droit à l'erreur en manière de cotisations et contributions sociales depuis le 1er janvier 2020 D. nº 2019-1050, 11 oct. 2019. À ce titre les majorités de retard et pénalités ne leur sont pas applicables dès lors que sous, certaines conditions, elles corrigent leur déclaration ou s'acquittent du paiement de leur cotisations et contributions en retard.

Quels sont les domaines concernés ?

Le droit à l'erreur est strictement délimité aux :

- erreurs dans les déclarations de cotisations et contributions sociales

- retards de paiement.

Comment l'employeur peut-il bénéficier du droit à l'erreur en cas de retard de paiement ?

En cas de retard de paiement, si le cotisant s'acquitte des cotisations et contributions dues dans un délai de 30 jours suivant la date d'exigibilité, ou souscrit un plan d'apurement dans ce même délai, il ne se voit pas appliquer les majorations de retard et pénalités dès lors CSS, art. R. 243-11 :

- qu'aucun retard de paiement n'a été constaté lors des 24 mois précédents

- que le montant des majorations et pénalités qui seraient applicables est inférieur au plafond mensuel de la sécurité sociale

- et que le cotisant a respecté ses obligations déclaratives.

Comment l'employeur peut-il bénéficier du droit à l'erreur pour ses déclarations ?

Un droit à l'erreur est accordé à l'employeur qui corrige de sa propre initiative, ou à la demande de l'Urssaf une erreur constatée dans une déclaration et s'acquitte du complément correspondant CSS, art. R. 243-10.

Les majorations de retard et les pénalités ne sont pas applicables aux erreurs corrigées à condition :

- que la déclaration rectifiée et le versement de la régularisation du complément de cotisations soient adressés au plus tard lors de la première échéance suivant celle de la déclaration et du versement initial

- ou que le montant des majorations et pénalités applicables soit inférieur au plafond mensuel de la sécurité sociale (en 2020, 3 428 €), ou encore que le versement régularisateur soit inférieur à 5 % du montant total des cotisations initiales.

Attention

Le droit à l'erreur ne s'applique cependant pas en cas d'omission de salariés dans la déclaration, ou en cas d'inexactitudes répétées du montant des rémunérations déclarées.

Comment l'employeur peut-il échapper aux majorations de retard dans le cadre d'un redressement ?

En cas de redressement établi à l'issue d'un contrôle :

- la majoration de retard de 5 % ne s'applique pas au supplément de cotisations et contributions établi, à condition que :

- le cotisant ne fasse pas l'objet d'une pénalité ou d'une majoration au titre d'un abus de droit (voir question dédiée), d'un constat d'absence de mise en conformité (voir question dédiée), d'un constat d'infraction à l'interdiction de travail dissimulé (voir question dédiée) ou d'un obstacle à contrôle (voir question dédiée) au titre de la période contrôlée

- et que le montant global du supplément de cotisations et contributions soit inférieur à la valeur du plafond annuel de la sécurité sociale CSS, art. R. 243-17.

- la majoration complémentaire de 0,2 % peut bénéficier d'un taux réduit à 0,1 % en cas de paiement dans les 30 jours suivant la mise en demeure :

- cette réduction ne s'applique cependant pas aux majorations et pénalités prononcées au titre d'un abus de droit, d'un constat d'absence de mise en conformité, d'un constat d'infraction à l'interdiction de travail dissimulé ou d'un obstacle à contrôle au titre de la période contrôlée.

créez votre compte gratuitement !

créez votre compte gratuitement !

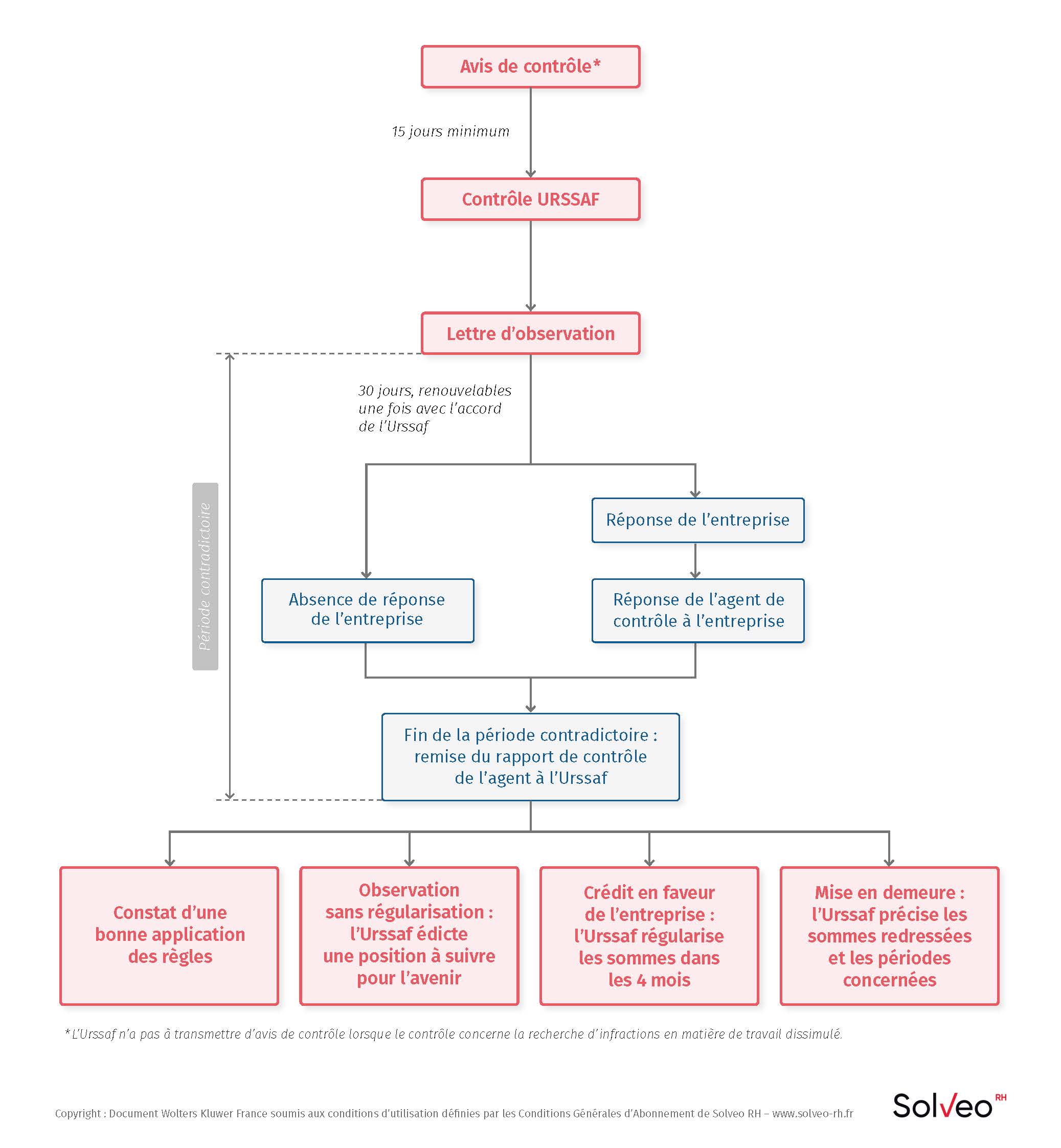

Procédure de contrôle Urssaf

Le droit à l'erreur ne s'applique cependant pas en cas d'omission de salariés dans la déclaration, ou en cas d'inexactitudes répétées du montant des rémunérations déclarées.

Codes, lois et réglementation

Code de la sécurité sociale, Article R. 243-10