Contrôle Urssaf

Mise à jour : 13 avril 2023En cas d'irrégularités, l'agent de contrôle peut soit formuler des observations pour l'avenir, sans envisager de redressement, soit formuler des observations et envisager un redressement.

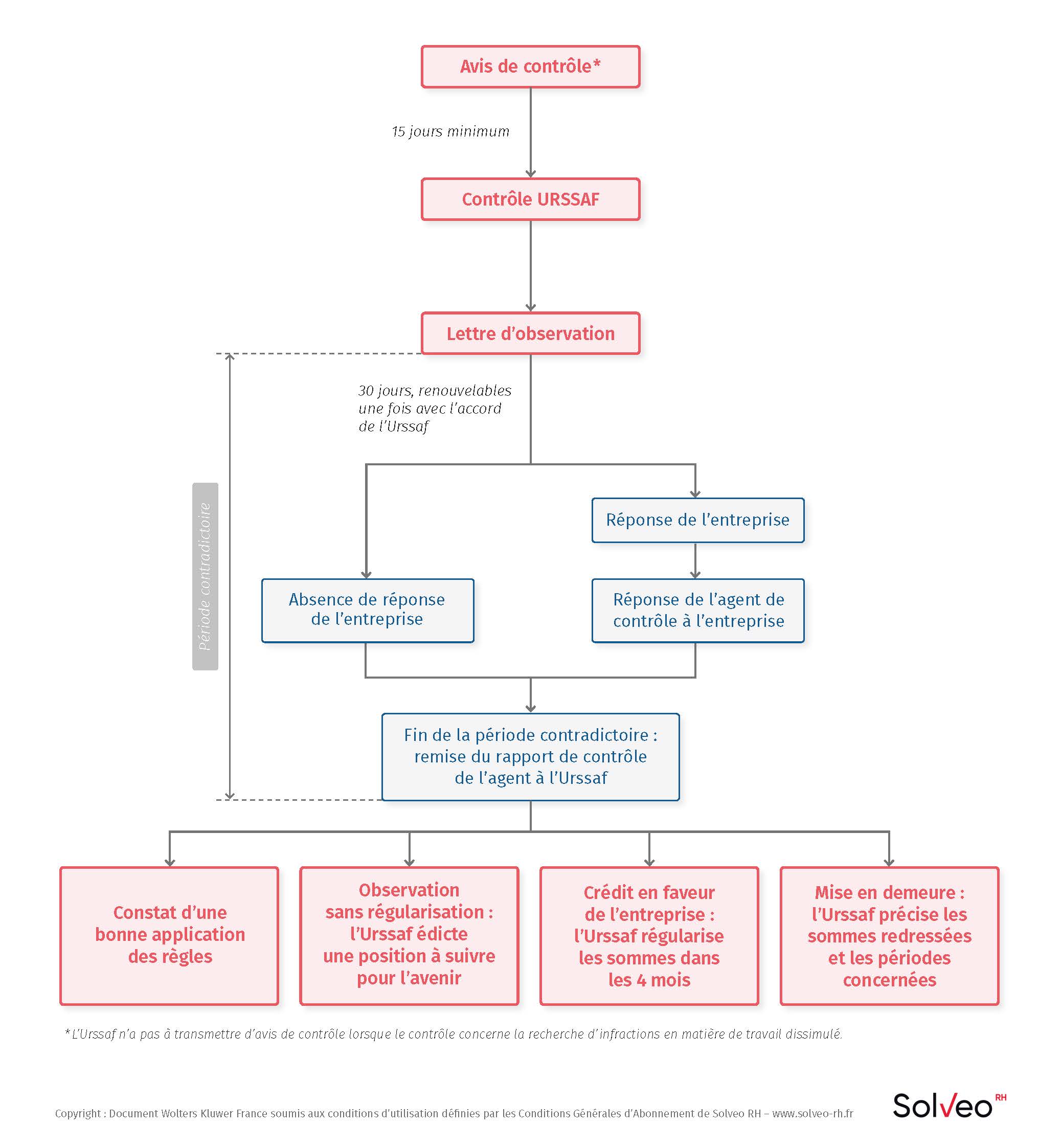

Que se passe-t-il après le contrôle ?

À l'issue du contrôle, l'agent de contrôle peut :

- constater que l'entreprise est en règle

- ou relever des irrégularités :

- soit l'agent de contrôle adresse simplement des observations pour l'avenir, afin que l'entreprise modifie ses pratiques

- soit il fait part à l'entreprise qu'il envisage un redressement.

En tout état de cause, la position de l'agent chargé du contrôle est formalisée par une lettre d'observations CSS, art. L. 243-7-1. L'absence de lettre d'observations entraîne l'annulation des opérations de contrôle et de redressement Cass. soc., 6 févr. 1997, nº 95-13.685.

La réception de la lettre d'observations engage une période contradictoire au cours de laquelle l'employeur peut faire valoir ses propres observations et obtenir une réponse de l'Urssaf. Ce n'est qu'à l'issue de cette période contradictoire que l'Urssaf pourra engager la mise en recouvrement, si elle entend maintenir le redressement. Le cas échéant, le contrôle Urssaf peut également révéler un solde créditeur au profit de l'employeur qui est, dans ce cas remboursé dans un délai maximum de quatre mois après notification de ce solde créditeur CSS, art. R. 243-59.

Remarque

Même si l'entreprise est en règle, l'envoi d'une lettre d'observations s'impose Circ. DSS/SDFGSS/5B nº 99-726, 30 déc. 1999. Cela permet en effet à l'entreprise de justifier des périodes et des points contrôlés, afin de déterminer si elle peut se prévaloir d'un accord tacite de l'Urssaf ou s'opposer au contrôle de points déjà contrôlés (voir question dédiée).

Quelles sont les modalités d'envoi de la lettre d'observations ?

Il n'y a aucun délai obligatoire pour l'envoi de la lettre d'observations Cass. 2e civ., 11 juill. 2005, nº 03-20.898.

Exemple

Un délai de 15 mois pour adresser la lettre d'observations peut être justifié au regard de la complexité de la législation et de l'ampleur du redressement envisagé Cass. 2e civ., 5 nov. 2015, nº 14-23.281.

S'agissant de la forme, la lettre d'observations doit être adressée au représentant légal de l'entreprise, par tout moyen permettant de donner date certaine à sa réception CSS, art. R. 243-59.

La réception de la lettre d'observations fait en effet courir une période contradictoire au cours de laquelle le cotisant peut répondre aux observations formulées par l'Urssaf.

Qu'est-ce que les observations pour l'avenir ?

La lettre d'observations peut formuler des observations invitant l'entreprise à se mettre en conformité pour les années à venir.

Si l'entreprise ne s'y conforme pas elle encourt, en cas de nouveau contrôle, un constat d'absence de mise en conformité conduisant à ce que le montant du redressement soit majoré de 10 % CSS, art. R. 243-59CSS, art. L. 243-7-6 (voir question dédiée).

Attention

Même si aucun redressement n'est opéré, la formulation d'observations pour l'avenir empêche l'employeur de se prévaloir d'un accord tacite de l'Urssaf sur ses pratiques (voir question dédiée).

Astuce

L'entreprise peut contester les observations pour l'avenir en saisissant la commission de recours amiable puis, en cas de rejet du recours, le pôle social du tribunal judiciaire Cass. 2e civ., 20 déc. 2018, nº 17-21.710.

Comment sont formulées les observations sur le redressement envisagé ?

Lorsque l'agent de contrôle de l'Urssaf envisage un redressement, il doit formuler des observations à ce titre. Ces observations doivent pour chaque chef de redressement, indiquer :

- leur fondement juridique et les éléments de faits constatés

- le montant des assiettes correspondantes

- le mode de calcul et le montant des redressements envisagés Cass. 2e civ., 18 sept. 2014, nº 13-21.682.

La lettre d'observations doit également préciser les éventuelles majorations et pénalités envisagées :

- pénalité en cas d'abus de droit CSS, art. L. 243-7-2

- pénalité pour absence de mise en conformité CSS, art. L. 243-7-6 : doit alors être précisé les éléments caractérisant ce constat

- majoration en cas d'infraction de travail dissimulé CSS, art. L. 243-7-7.

Quel est le contenu de la lettre d'observations ?

La lettre d'observations doit contenir un certain nombre de mentions qui ont un caractère obligatoire CSS, art. R. 243-59 :

- objet du contrôle : la lettre d'observations doit préciser l'objet du contrôle réalisé. Il s'agit ainsi de délimiter le champ du contrôle qui a été opéré. Cette information est importante, notamment en cas de contrôle ultérieur : elle permet en effet à l'employeur de se prévaloir éventuellement d'un accord tacite pour les pratiques ayant fait l'objet d'un contrôle, sans que l'Urssaf ne formule d'observations (voir question dédiée)

- liste des documents consultés : la lettre d'observations doit détailler l'ensemble des documents qui ont été consultés dans le cadre du contrôle

- période vérifiée : la lettre d'observations doit préciser la période qui a fait l'objet des vérifications opérées. Cette mention permet de vérifier les éventuelles prescriptions qui pourraient s'appliquer. Elle permet également au cotisant de se prévaloir d'un contrôle antérieur, afin d'exclure le contrôle d'un point qui a déjà été contrôlé, ou de se prévaloir d'un accord tacite de l'Urssaf (voir question dédiée)

- date de fin de contrôle : la lettre doit indiquer la date de fin de contrôle. Il s'agit en pratique de la date à laquelle la lettre d'observations est signée

- délai de réponse : la lettre d'observations ouvrant une période contradictoire, au cours de laquelle le cotisant a la possibilité de répondre aux observations formulées, elle doit mentionner le délai de réponse de 30 jours dont dispose le cotisant. Elle n'a pas, en revanche, à préciser le point de départ de ce délai de 30 jours Cass. soc., 15 mars 2018, nº 17-14.748.

Remarque

Depuis le 1er janvier 2020, le cotisant a la possibilité de demander que ce délai soit porté à 60 jours (voir question dédiée). Ce droit devrait logiquement être également mentionné dans la lettre d'observations.

- assistance par un conseil (avocat): dans le cadre du droit de réponse dont dispose le cotisant, la lettre d'observations doit rappeler le droit dont il dispose de se faire assister par un conseil. L'omission de cette mention peut entraîner la nullité du redressement opéré Cass. 2e civ., 17 sept. 2015, nº 14-22.389

- date et signature : la lettre d'observations doit être datée et signée.

Attention

Si le contrôle a été réalisé par plusieurs agents de contrôles, la lettre doit porter la signature de chacun de ces agents, sinon les opérations de contrôle et le redressement peuvent être annulés Cass. 2e civ., 6 nov. 2014, nº 13-23.990.

- éventuelles observations : la lettre doit énoncer les éventuelles observations faites au cours du contrôle (voir question dédiée)

- mentions en cas de recours à la méthode de vérification par l'échantillonnage et l'extrapolation : la lettre d'observations doit, dans ce cas :

- préciser les populations faisant l'objet des vérifications, les critères retenus pour procéder au tirage des échantillons, leur contenu, les cas atypiques qui en ont été exclus, les résultats obtenus pour chacun des échantillons, la méthode d'extrapolation appliquée et les résultats obtenus par application de cette méthode aux populations ayant servi de base au tirage de chacun des échantillons

- mentionner que le cotisant dispose d'un délai de 30 jours pour informer l'Urssaf de sa décision de procéder au calcul des sommes dont il est redevable ou qu'il a indûment versées pour la totalité des salariés concernés par chacune des anomalies constatées sur les échantillons utilisés CSS, art. R. 243-59-2.

Que peut répondre l'employeur à la lettre d'observation de l'Urssaf ?

L'employeur peut contester et demander le rejet des redressements envisagés. Toutefois, si des chefs de redressement envisagés lui paraissent justifiés, il peut également les accepter, en tout ou partie.

Lorsqu'il répond sur des chefs de redressement, le cotisant peut étayer sa réponse avec des pièces justificatives : il peut ainsi indiquer toute précision ou tout complément qu'il juge nécessaire, et proposer des ajouts à la liste des documents consultés dans le cadre du contrôle CSS, art. R. 243-59.

Il peut également justifier des corrections opérées, pendant le contrôle, à ses déclarations afférentes à la période contrôlée et de l'acquittement des sommes correspondantes, afin qu'il en soit tenu compte.

Dans quel délai l'employeur doit-il répondre à la lettre d'observations ?

À réception de la lettre d'observations, l'employeur dispose d'un délai de 30 jours pour y répondre CSS, art. R. 243-59, par tout moyen permettant de donner date certaine à sa réception CSS, art. R. 243-59-9.

L'employeur a la possibilité de demander que ce délai soit porté à 60 jours :

- il doit formuler cette demande avant l'expiration du délai de 30 jours suivant la réception de la lettre d'observations, par tout moyen permettant de donner date certaine à sa réception CSS, art. R. 243-59-9

- l'Urssaf peut refuser cette demande. En l'absence de réponse de l'Urssaf, la demande est considérée comme étant acceptée CSS, art. L. 243-7-1CSS, art. R. 243-59

- la demande de prolongation est exclue lorsqu'il y a abus de droit CSS, art. L. 243-7-2, ou en cas de constat d'infraction de travail dissimulé CSS, art. L. 243-7-1 A.

Remarque

Les textes ne précisent pas le délai imparti à l'Urssaf pour répondre à cette demande de prolongation, et donc, a fortiori, le délai à l'issue duquel l'absence de réponse de l'Urssaf vaut accord à la demande de prolongation de l'employeur.

Attention

En l'absence de réponse du cotisant dans le délai de 30 ou 60 jours, il y a clôture de la période contradictoire, ce qui permet à l'Urssaf d'adresser une mise en demeure de règlement des sommes dues dans le cadre du redressement.

L'Urssaf a-t-elle l'obligation de répondre aux observations de l'employeur ?

Oui, dès lors que l'employeur a répondu à la lettre d'observations de l'Urssaf dans les délais, l'Urssaf a l'obligation de lui répondre, par tout moyen permettant de donner date certaine à sa réception CSS, art. R. 243-59-9.

Chaque observation exprimée de manière circonstanciée par l'employeur doit faire l'objet d'une réponse motivée de l'Urssaf, détaillant, par motif de redressement, les montants qui ne sont finalement pas retenus et les redressements qui demeurent envisagés CSS, art. R. 243-59.

En pratique, l'échange contradictoire va amener l'Urssaf à décider des suites qu'elle entend donner : elle peut maintenir l'ensemble des chefs de redressement, ou y renoncer en tout ou partie, ou encore minorer le montant du redressement.

Remarque

La réponse de l'Urssaf n'ouvre pas un nouveau délai de 30 jours à l'employeur pour y répondre Cass. 2e civ., 3 juin 2010, nº 09-14.934.

La période contradictoire ne prend fin qu'après l'envoi de la réponse de l'Urssaf : tant que cette réponse n'a pas été adressée, la mise en demeure en vue du recouvrement des cotisations et contributions ne doit pas être adressée à l'employeur et, si elle l'est, doit être annulée Cass. 2e civ., 28 nov. 2019, nº 18-20.386.

Attention

Si l'Urssaf rejette les observations de l'employeur dans le cadre de sa réponse, cette réponse n'est pas susceptible de recours devant la commission de recours amiable. Seule la mise en demeure ultérieure peut faire l'objet d'un recours Cass. 2e civ., 14 févr. 2019, nº 17-27.759.

-

Réponse à la lettre d'observations du contrôleur (acceptation des chefs de redressement)

Réponse à la lettre d'observations du contrôleur (acceptation des chefs de redressement)

-

Réponse à la lettre d'observations du contrôleur (opposabilité d'une circulaire publiée)

-

Réponse à la lettre d'observations du contrôleur (contestation des chefs de redressement)

-

Réponse à la lettre d'observations du contrôleur (opposabilité d'une décision de l'Urssaf suite à rescrit social)

-

Réponse à la lettre d'observations du contrôleur (opposabilité d'une décision implicite de l'Urssaf prise lors d'un précédent contrôle)

-

Demande de rendez-vous avec le supérieur hiérarchique du contrôleur

-

Réponse à la lettre d'observations : chiffrage des charges sociales par l'entreprise au moyen de la méthode par échantillonnage et par extrapolation

-

Recours à l'arbitrage de l'Urssaf Caisse nationale suite à contradiction de positions entre Urssaf

-

Recours à l'arbitrage de l'Urssaf caisse nationale suite à contradiction de positions entre différentes Urssaf

créez votre compte gratuitement !

créez votre compte gratuitement !

Procédure de contrôle Urssaf

Même si aucun redressement n'est opéré, la formulation d'observations pour l'avenir empêche l'employeur de se prévaloir d'un accord tacite de l'Urssaf sur ses pratiques (voir question dédiée).

Si le contrôle a été réalisé par plusieurs agents de contrôles, la lettre doit porter la signature de chacun de ces agents, sinon les opérations de contrôle et le redressement peuvent être annulés Cass. 2e civ., 6 nov. 2014, nº 13-23.990.

En l'absence de réponse du cotisant dans le délai de 30 ou 60 jours, il y a clôture de la période contradictoire, ce qui permet à l'Urssaf d'adresser une mise en demeure de règlement des sommes dues dans le cadre du redressement.

Si l'Urssaf rejette les observations de l'employeur dans le cadre de sa réponse, cette réponse n'est pas susceptible de recours devant la commission de recours amiable. Seule la mise en demeure ultérieure peut faire l'objet d'un recours Cass. 2e civ., 14 févr. 2019, nº 17-27.759.

L'entreprise peut contester les observations pour l'avenir en saisissant la commission de recours amiable puis, en cas de rejet du recours, le pôle social du tribunal judiciaire Cass. 2e civ., 20 déc. 2018, nº 17-21.710.

Codes, lois et réglementation

Code de la sécurité sociale, Article L. 243-7-1

Code de la sécurité sociale, Article L. 243-7-2

Code de la sécurité sociale, Article L. 243-7-6

Code de la sécurité sociale, Article R. 243-59-2

Code de la sécurité sociale, Article L. 243-7-7

Jurisprudence

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1228 du 11 juillet 2005, Pourvoi nº 03-20.898

Cour de cassation, Chambre sociale, Arrêt nº 648 du 6 février 1997, Pourvoi nº 95-13.685

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1090 du 3 juin 2010, Pourvoi nº 09-14.934

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1427 du 18 septembre 2014, Pourvoi nº 13-21.682

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1686 du 6 novembre 2014, Pourvoi nº 13-23.990

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1313 du 17 septembre 2015, Pourvoi nº 14-22.389

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1504 du 5 novembre 2015, Pourvoi nº 14-23.281

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1575 du 20 décembre 2018, Pourvoi nº 17-21.710

Cour de cassation, Deuxième Chambre civile, Arrêt nº 208 du 14 février 2019, Pourvoi nº 17-27.759

Cour de cassation, Deuxième Chambre civile, Arrêt nº 2044 du 28 novembre 2019, Pourvoi nº 18-20.386